「メガバンク3行」と呼ばれる三菱UFJ銀行、三井住友銀行、みずほ銀行。転職市場でもよく比較されますが、事業戦略や社風には違いがあります。

「金利のある世界」が本格化した2026年3月期は、3行とも親会社株主純利益が1兆円台を超え、いずれも過去最高益を更新しました。中でもMUFGは2兆4,272億円と3年連続で最高益を塗り替え、ROE(東証定義)は11.3%へ到達。SMFG・みずほも初の1兆円台に乗せ、ROEは10〜11%台に踏み込んでいます。

さらに最新の2027年3月期第1四半期(1Q)決算においても、3行とも通期目標に対して約3割の進捗(みずほは通期予想を1.4兆円へ上方修正)を記録するなど、順調なスタートを切っています。

本記事では、2026年3月期の通期決算と最新の2027年3月期1Q決算・通期業績予想、そしてワンキャリア転職に寄せられたクチコミから、数字とカルチャーを徹底比較。転職を考えるあなたが「どの銀行が自分に合っているのか」を見極めるための判断材料を提供します。

- 1:3行とも過去最高益。金利上昇と事業拡大で広がる各行の強み

- 1-1:親会社株主純利益:MUFG 2.4兆、SMFG 1.6兆、みずほ 1.2兆──3行ともに「1兆円台×過去最高益」

- 1-2:「金利のある世界」が押し上げた中身:資金利益・与信費用・株式売却益

- 1-3.リテール・中小企業戦争:「Olive」「エムット」「みずほ×楽天/UPSIDER」の最新動向

- 1-4. 2027年3月期:MUFG 2.7兆・SMFG 1.7兆・みずほ 1.4兆へ

- 2:【年収・社風比較】クチコミで見る「銀行員」のリアル

- 2-1:社風比較:「挑戦のSMBC」vs「王道の三菱」vs「協調のみずほ」

- 2-2:平均年収ランキング:トップは三井住友。1,000万円への最短ルートは?

- 2-3. 転職するなら:専門性か、ブランドか、変革か

- 3:まとめーあなたにあうのはどの銀行?

- ワンキャリア転職のご紹介

1:3行とも過去最高益。金利上昇と事業拡大で広がる各行の強み

1-1:親会社株主純利益:MUFG 2.4兆、SMFG 1.6兆、みずほ 1.2兆──3行ともに「1兆円台×過去最高益」

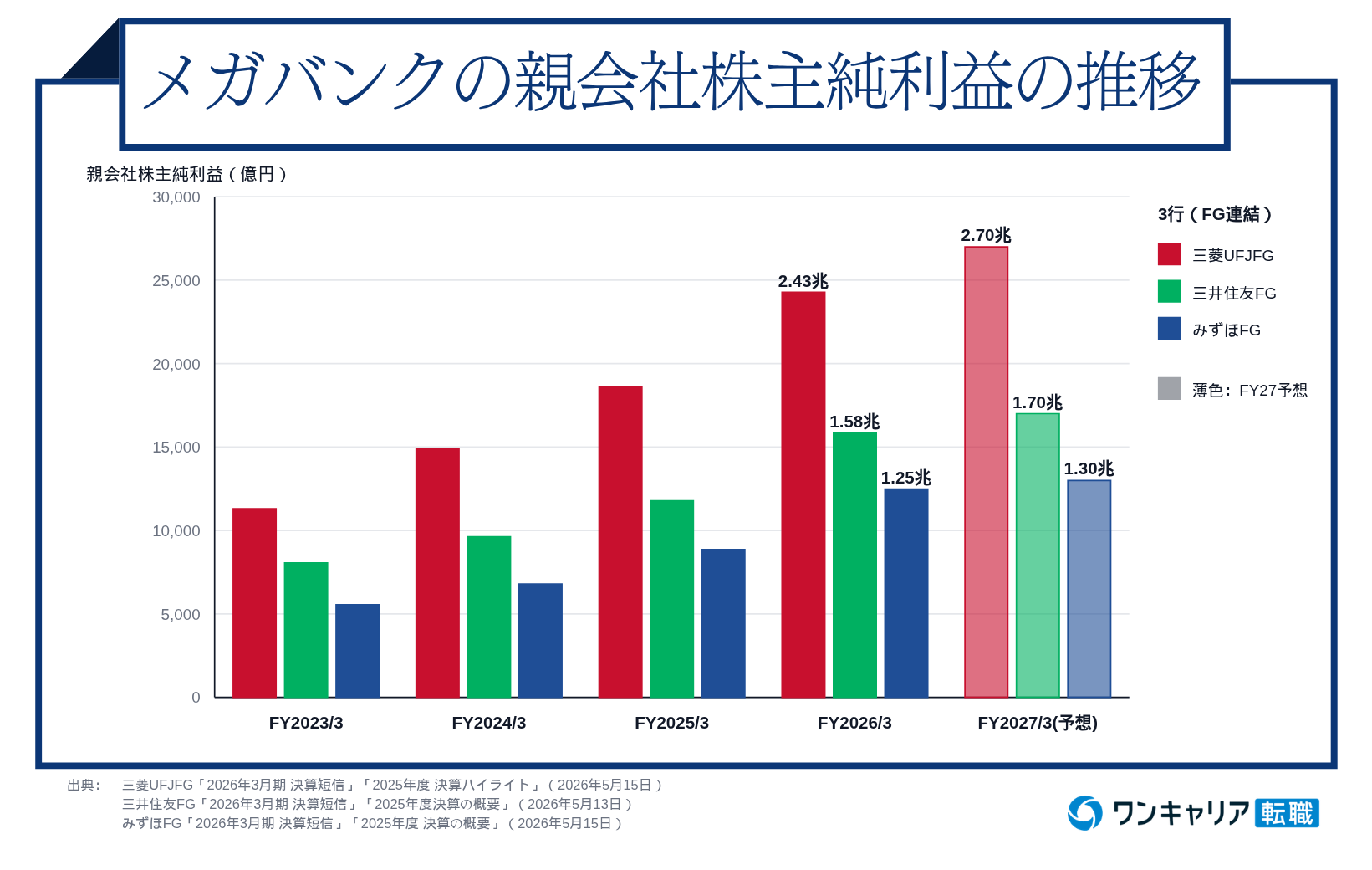

3行は、それぞれ巨大なフィナンシャルグループ(FG)の中核です。最終的なもうけにあたる「親会社株主純利益(連結)」、最新の2027年3月期1Q実績、および今期通期予想を横並びで比較します。

(出典)三菱UFJFG「2027年3月期 決算短信」「2026年度第1四半期 決算ハイライト」/三井住友FG「2027年3月期 決算短信」「2026年度1Q実績」/みずほFG「2027年3月期 決算短信」「2026年度 第1四半期 決算の概要」

2026年3月期の決算で最も象徴的な数字が、親会社株主純利益で「3行とも1兆円台」を達成した点です。MUFGは2兆4,272億円とMUFG発足以来最高益を3年連続で更新し、SMFG(1兆5,830億円)・みずほ(1兆2,486億円)も史上初の1兆円台に乗せました。

利益成長を背景にROEもMUFG 11.3%/SMFG 10.4%/みずほ 11.4%と、いずれも10%台に到達。中長期目標として、MUFGはROE12%程度、SMFGは「グローバルトップティアに伍する」ROE15%、みずほは2028年度にROE12%超を掲げ、利益成長から「資本効率向上」のフェーズに本格的に入った1年と言えます。

続く2027年3月期第1四半期(1Q)も各行順調なスタートを切っており、最高益を出した勢いは今期も維持されています。

1-2:「金利のある世界」が押し上げた中身:資金利益・与信費用・株式売却益

3行いずれも、増益の主因は国内金利上昇による資金利益の増加です。日銀がマイナス金利を解除して以降、政策金利は0.25%(2024年7月)→0.5%(2025年1月)→0.75%(2025年12月)と段階的に引き上げられ、預貸金利回り差が拡大。各行とも国内預貸金収益が大幅に伸びました。

三菱UFJFG

連結業務粗利益は5兆9,444億円(前期比+1兆1,251億円)、業務純益は2兆3,772億円(同+7,860億円)。海外買収案件(ノルウェー資産運用大手First Sentier Group、米国Morgan Stanley向け持分法投資好調、KS等の連結反映)の収益貢献に加え、円金利上昇影響、前期実施した債券ポートフォリオ組替えによる資金利益増加が寄与しました。一方で与信関係費用総額は3,558億円(同+2,471億円)と前年の戻入益反動で増加し、中東情勢への備えとしてフォワード・ルッキング引当も計上しています。

2027年3月期1Q純利益は8,094億円(前年同期比+48.2%、進捗率30.0%)に達し、通期予想2.7兆円に対して順調に推移しています。

三井住友FG

連結業務純益は2兆3,309億円(同+6,116億円)。国内における資金利益増加に加え、ホールセール手数料・資産運用・決済ファイナンスビジネスの好調が背景にあります。営業経費は2兆6,515億円と増加するも、経費率は54.7%と前年比3.5pt改善。与信関係費用3,884億円のうち、中東情勢悪化に対するフォワード・ルッキング引当(650億円)、OTO/SOFの不良債権一括処理(310億円)を計上しました。

2027年3月期1Q純利益は5,013億円(前年同期比+33.0%、進捗率29.5%)となり、通期予想1.7兆円に対して極めて順調な進捗です。

みずほ

連結粗利益は3兆4,772億円(同+5,568億円)と国内外の非金利ビジネスが好調に推移し、連結業務純益は1兆4,227億円(同+3,238億円)。退職給付信託の返還益697億円や政策保有株式の売却益増加(株式等関係損益3,251億円、同+1,839億円)も最終益を押し上げました。経費率は59.4%へ3.0pt改善。

2027年3月期1Q純利益は4,229億円(前年同期比+45.5%)に達し、好調な進捗を踏まえて通期目標を1.3兆円から1.4兆円へ上方修正しました。

1-3.リテール・中小企業戦争:「Olive」「エムット」「みずほ×楽天/UPSIDER」の最新動向

「金利のある世界」になり、預金獲得とリテール基盤拡大の競争は一段と激化しています。

三井住友FG/Olive・Trunkで先行、経済圏拡大を推進

2023年3月に提供を開始した総合金融サービス「Olive」のアカウント数は2026年3月末で約750万に到達(2024年3月末230万→2025年3月末500万→2026年3月末750万)。Oliveを軸に、ソフトバンク・PayPay、SBI証券、マネーフォワードなどとの「大連立」を展開。2025年5月から始まった中小企業向け「Trunk」でも顧客基盤を広げています。

三菱UFJFG/「エムット」を「金融サービスの集合体」から「生活インフラ」へ

2025年6月に立ち上げた金融ブランド「エムット」の新規口座開設数は前年度を100とすると2025年度108、2026年度166と加速。銀行からグループ各社への送客数は前同比3倍超に拡大しました。

2026年5月にはGoogleと国内リテール領域での戦略的提携を発表し、①AIエージェントによる顧客体験創出、②データ・マーケティング高度化、③金融×非金融や新技術を活用した新価値創造の3本柱で連携を進めます。2026年度にはデジタルバンク開業、2027年度には三菱UFJ eスマート証券(旧auカブコム)との銀証統合も予定しています。

みずほFG/楽天・UPSIDERで「自前×協業」のハイブリッド型

「みずほ楽天カード」をはじめとする楽天グループとの連携を強化。さらに、AI与信モデルに強みを持つスタートアップ「UPSIDER」を連結子会社化し、中小企業・スタートアップ向けサービスを強化しています。

メガバンクの法人顧客は大企業〜中堅企業が中心で、中小企業は地銀や信用金庫が強い領域でした。デジタルやAIで「メガバンクにしかできない中小企業向けサービス」を立ち上げられるかが、次の預金獲得競争の勝敗を分けそうです。

1-4. 2027年3月期:MUFG 2.7兆・SMFG 1.7兆・みずほ 1.4兆へ

3行ともに「中東情勢の更なる悪化リスクを織り込みつつ、本業の成長で増益を狙う」シナリオです。最新の1Q決算でも各行とも通期目標に対して順調に利益を積み上げており、好スタートを切っています。

三菱UFJFGは「業務純益+5,228億円、株式等関係損益(前期反動)を経て純利益2.7兆円」、三井住友FGは「実力の伸び+約1,200億円と金利・為替影響+300億円で純利益1.7兆円」、みずほは「1Qで通期予想を上方修正し純利益1.4兆円」を見込んでいます。

働く人にとっては、3行とも「金利のある世界」と「資本効率重視経営」を背景に、新規ビジネス・海外戦略・テクノロジー投資など挑戦の機会が広がる時代に入ったと言えるでしょう。

2:【年収・社風比較】クチコミで見る「銀行員」のリアル

決算データから見えてきた事業戦略の違いは、働く環境やカルチャーにどう反映されているのでしょうか。ここからは、ワンキャリア転職に寄せられたクチコミから、「実際どうなのか」「自分に合っているのはどの銀行なのか」を探っていきます。

さらに・・・